TOUT SAVOIR SUR LA FICHE DE PAIE

Document essentiel pour le salarié comme pour l’employeur, la fiche de paie, aussi appelée bulletin de salaire, retrace l’ensemble des éléments liés à la rémunération du salarié. Elle est obligatoire et doit respecter un certain formalisme. Décryptons ensemble les mentions obligatoires, les informations qui y figurent, et les démarches à suivre en cas de contestation.

1. Mentions obligatoires de la fiche de paie

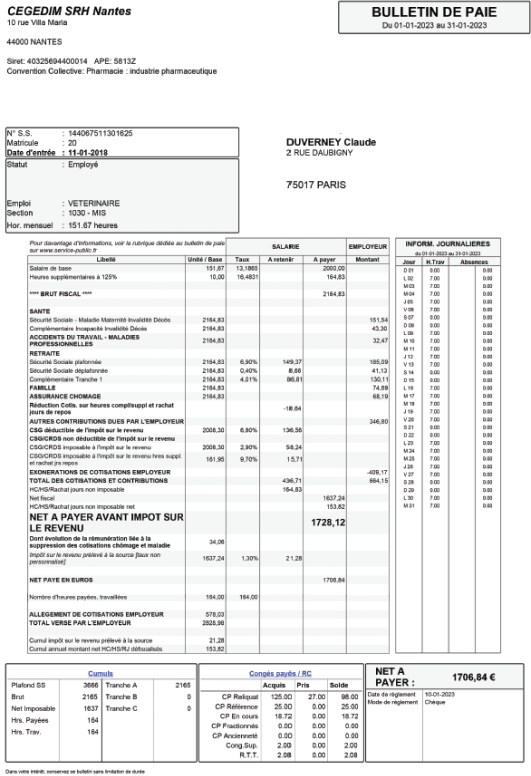

La feuille de paie comporte plusieurs mentions obligatoires réparties en plusieurs zones. Depuis le 1er juillet 2023, voici les éléments que la fiche doit mentionner :

Zone 1 : Identification de l’employeur et du salarié

Nom et adresse de l’entreprise

Numéro Siret

Code NAF ou APE

Nom, prénom et numéro de sécurité sociale du salarié

Zone 2 : La rémunération

Période de paye

Fonction du salarié

Qualification

Nombre d’heures travaillées

Taux de salaire brut

Montant du salaire brut

Heures supplémentaires et majorations

Divers avantages en nature

Montant total brut

Zone 3 : Cotisations et contributions sociales

Montant des cotisations de protection sociale

Montant total des exonérations et exemptions de cotisations et contributions sociales

Montant total versé par l’employeur

Montant correspondant à l’évolution de la rémunération liée à la suppression des cotisations chômages et maladie

Zone 4 : Net à payer et net imposable

Montant net à payer avant impôt sur le revenu et montant de l’impôt sur le revenu prélevé à la source

Zone 5 : Montant net social

Montant du revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires.

Zone 6 : Impôt sur le revenu

- Montant net imposable servant de base au calcul du prélèvement à la source

- Cumul annuel des montants nets imposables servant de base au calcul du prélèvement à la source

- Montant de l’impôt sur le revenu prélevé à la source

- Cumul annuel des montants de l’impôt sur le revenu prélevé à la source

- Montant net des heures complémentaire et/ou supplémentaire exonérées

- Cumul annuel des montant d’heures complémentaire et/ou supplémentaire exonérées

Zone 7 : Mentions finales

- Mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr, rubrique cotisations salariales

- Mention incitant le salarié à conserver le bulletin de paie sans limitation de durée

- En cas d’activité partielle, nombre d’heures indemnisées

2. Mentions interdites sur la fiche de paie

L’employeur ne doit pas mentionner sur le bulletin de salaire :

L’exercice du droit de grève (jours de grève, retenues sur salaire).

Les fonctions de représentant du personnel (heures de délégation).

La rémunération liée à l’activité de représentant du personnel figure sur une fiche annexée.

L’employeur doit établir et fournir cette fiche au salarié.

En cas de doute, contactez les instances représentatives du personnel ou l’inspection du travail.

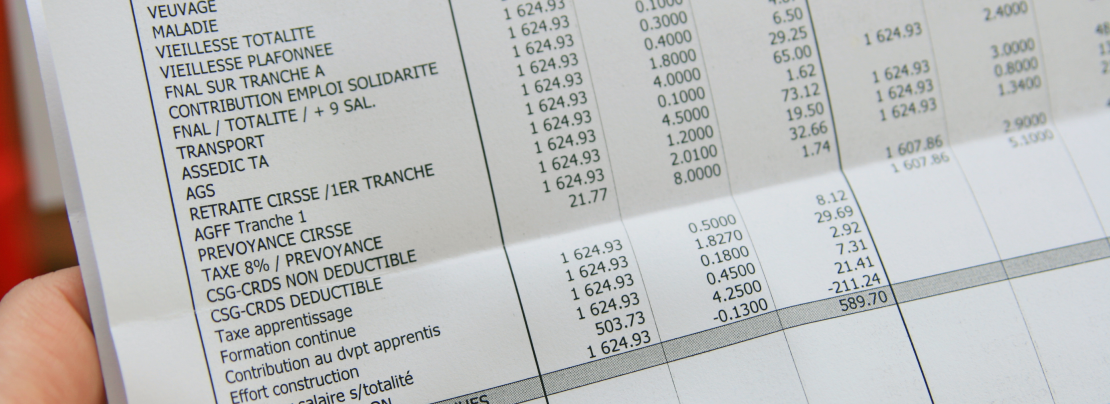

3. Ordre des cotisations sociales

Les cotisations sociales doivent être mentionnées dans un ordre précis sur le bulletin de paie :

A. Santé

Sécurité sociale-maladie, maternité, invalidité-décès :

Couvre les frais de santé, les indemnités journalières et les pensions d’invalidité.

Financée par les cotisations salariales et patronales.

Complémentaire incapacité-invalidité-décès :

Régime facultatif offrant une meilleure protection en cas d’incapacité ou de décès.

Financée par les cotisations salariales et patronales.

Complémentaire santé :

Rembourse les dépenses de santé non couvertes par l’assurance maladie obligatoire.

Obligatoire pour les salariés, financée par les cotisations salariales et patronales (l’employeur doit financer au moins 50%).

B. Accidents du travail-maladies professionnelles

Couvre les accidents du travail et les maladies professionnelles.

Cotisation à la charge exclusive de l’employeur.

Taux variable selon la taille et l’activité de l’entreprise.

C. Retraite

Sécurité sociale :

Deux régimes : plafonné et déplafonné.

Financée par les cotisations salariales et patronales.

Complémentaire :

Régimes Agirc-Arrco et Ircantec.

Financée par les cotisations salariales et patronales.

D. Retraite supplémentaire

Facultative, permet de constituer un troisième niveau de retraite.

Financée par les cotisations salariales et patronales.

E. Allocations familiales

Destinées au financement des prestations familiales.

Cotisation à la charge exclusive de l’employeur.

Taux variable selon la rémunération du salarié.

F. Autres contributions dues par l’employeur

Versement transport, FNAL, PEEC, etc.

G. Cotisations statutaires ou prévues par la convention collective

Cas spécifiques, ex : cotisation aux caisses de congés payés.

H. CSG non imposable à l’impôt sur le revenu

Finance la protection sociale.

Appliquée aux revenus d’activité.

I. Allégement de cotisations

Réductions de cotisations pour certains employeurs et salariés.

J. Montant net social

Base de calcul de certaines prestations sociales.

K. Total versé par l’employeur

Rémunération brute + cotisations et contributions.

L. Prélèvement à la source de l’impôt sur le revenu

Assure le paiement de l’impôt sur le revenu.

Informations complémentaires :

Les taux et assiettes de cotisations varient selon les régimes et les situations.

Des changements peuvent intervenir régulièrement.

Se référer aux sources officielles pour les informations les plus récentes.

4. Remise de la fiche de paie

Depuis 2017, la fiche de paie est dématérialisée par défaut. Cela signifie que l’employeur la met à disposition du salarié sous format électronique, accessible via un portail web ou une application mobile.

Le salarié peut cependant refuser la dématérialisation et demander à recevoir sa feuille de paye en format papier. Il doit en informer son employeur par écrit.

L’employeur conserve un double de la fiche de paie, sous format papier ou électronique, pendant 5 ans. Au-delà de cette période, il peut stocker les fiches de paie sur un support externe, mais doit garantir au salarié la possibilité d’y accéder pendant :

50 ans à compter de la date d’émission de la feuille de paie.

6 ans après le départ à la retraite du salarié.

En cas de litige, le salarié peut demander à l’employeur de lui fournir une copie de son bulletin de salaire.

5. Contestation de la fiche de paie

L’employé peut contester sa fiche de paie, même après l’avoir acceptée. Il peut contester :

Le montant de rémunération versé (ex : si une somme est manquante).

L’exactitude des mentions (ex : si une cotisation est erronée).

Dans ce cas, l’employeur doit justifier le paiement du salaire. Il doit fournir des pièces comptables, comme les relevés bancaires ou les feuilles de présence.

Le travailleur a 3 ans pour contester sa fiche de paie devant les prud’hommes.

L’employeur peut également contester la fiche de paie. Il peut demander le remboursement d’une rémunération versé par erreur au salarié. Il a également 3 ans pour agir devant les prud’hommes.

6. Conservation de la fiche de paie

Le salarié doit conserver ses fiches de paie sans limite de durée. Cette information doit figurer clairement sur chaque fiche.

L’employeur doit également conserver un double des fiches de paie pendant au moins cinq ans. Il peut les stocker sur un support informatique, à condition de garantir la sécurité et la confidentialité des données.

Pour les fiches de paie électroniques, l’employeur doit garantir au salarié la possibilité d’y accéder pendant :

50 ans à compter de la date d’émission ;

Jusqu’à l’âge de 75 ans du salarié.

En cas de litige, le salarié peut demander à l’employeur de lui fournir une copie de sa fiche de paie.

N’hésitez pas à consulter les sites web officiels pour obtenir plus d’informations :

www.economie.gouv.fr

www.service-public.fr